輕工行業(yè)2020年投資策略 尋找確定性,把握供應鏈管理服務催化劑

2020年,在全球經(jīng)濟增速放緩、國內(nèi)經(jīng)濟轉型升級的宏觀背景下,輕工行業(yè)面臨挑戰(zhàn)與機遇并存的新局面。傳統(tǒng)增長模式承壓,行業(yè)內(nèi)部加速分化,確定性增長與結構性機會成為投資布局的關鍵。本策略的核心在于:聚焦具有高確定性的細分賽道與優(yōu)質企業(yè),并敏銳把握以“供應鏈管理服務”為核心的產(chǎn)業(yè)升級催化劑。

一、 回歸本質,在分化中尋找確定性

輕工行業(yè)涵蓋家居、造紙、包裝、文娛用品等多個子領域,其投資邏輯正從過去的粗放式增長轉向精細化的價值挖掘。確定性的來源主要包括:

- 消費剛性賽道:與民生基本需求緊密相關、受經(jīng)濟周期波動影響較小的細分領域,如必需消費品包裝、生活用紙、學生文具等。這些行業(yè)需求穩(wěn)定,龍頭企業(yè)憑借品牌、渠道和規(guī)模優(yōu)勢,能維持穩(wěn)健的營收與現(xiàn)金流,具備較強的防御屬性。

- 格局優(yōu)化龍頭:在行業(yè)整合加速的背景下,市場份額持續(xù)向具備技術、成本、品牌和管理優(yōu)勢的頭部企業(yè)集中。這些龍頭公司通過提升市場占有率、強化定價能力,能夠穿越周期,實現(xiàn)高于行業(yè)的增長,其盈利的確定性顯著增強。

- 消費升級與品類創(chuàng)新:隨著新生代成為消費主力,對產(chǎn)品的品質、設計、健康環(huán)保及個性化提出了更高要求。在家居定制、智能文具、環(huán)保型包裝材料、創(chuàng)新型個人護理用品等領域,能夠引領或快速響應消費趨勢的企業(yè),將獲得持續(xù)的成長動力。

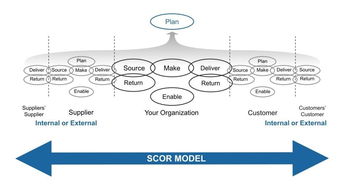

二、 把握核心催化劑:供應鏈管理服務的價值重塑

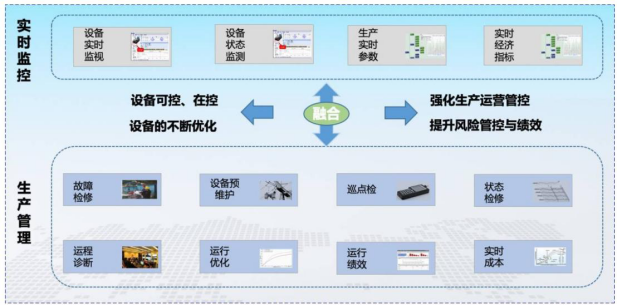

“供應鏈管理服務”的深化與創(chuàng)新,是驅動2020年輕工企業(yè)價值重塑和效率飛躍的關鍵催化劑。這不僅是成本控制的手段,更是構建核心競爭壁壘、開拓新增長曲線的戰(zhàn)略支點。

- 降本增效,強化盈利韌性:通過數(shù)字化、智能化改造(如物聯(lián)網(wǎng)、大數(shù)據(jù)分析)整合從原材料采購、生產(chǎn)制造到倉儲物流的全鏈條,實現(xiàn)精準預測、快速響應和庫存優(yōu)化。這將直接降低運營成本、減少資金占用,在經(jīng)濟下行期顯著提升企業(yè)的盈利韌性和抗風險能力。

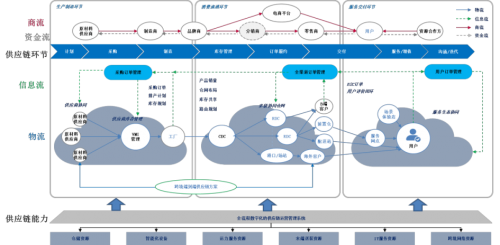

- 模式創(chuàng)新,拓展服務邊界:領先企業(yè)正從單一產(chǎn)品制造商向“產(chǎn)品+服務”的綜合解決方案提供商轉型。例如,包裝企業(yè)為客戶提供從設計、生產(chǎn)到庫存管理、物流配送的一體化服務;家居企業(yè)打造高效協(xié)同的柔性供應鏈,以支持大規(guī)模個性化定制。這種轉型提升了客戶粘性,開辟了高附加值的服務收入來源。

- 賦能渠道與品牌建設:高效的供應鏈是支撐渠道下沉、新零售融合和快速新品迭代的基礎。能夠實現(xiàn)線上線下庫存共享、快速精準鋪貨、敏捷響應市場反饋的企業(yè),將在品牌建設和市場擴張中占據(jù)先機。

- 產(chǎn)業(yè)互聯(lián)網(wǎng)的切入點:部分龍頭公司有望將其成熟的供應鏈管理能力平臺化、社會化,為產(chǎn)業(yè)鏈上下游中小微企業(yè)賦能,這可能催生出新的平臺型業(yè)務和估值邏輯。

三、 2020年重點投資方向建議

結合“確定性”與“催化劑”,建議關注以下方向:

- 家居領域:重點關注供應鏈體系高度信息化、能夠實現(xiàn)大規(guī)模定制且渠道管理能力突出的定制家居龍頭。其在存量房市場崛起和精裝修滲透率提升的趨勢下,供應鏈效率直接決定了服務質量和利潤率。

- 包裝與造紙領域:優(yōu)選服務于高端消費、電子、醫(yī)藥等景氣下游的細分包裝龍頭,以及通過林漿紙一體化布局和卓越成本控制實現(xiàn)穩(wěn)定盈利的造紙龍頭。其供應鏈的穩(wěn)定性和成本優(yōu)勢是核心護城河。

- 文娛用品領域:關注在細分賽道擁有強大品牌力和渠道控制力,并積極向文創(chuàng)、數(shù)字化方向拓展的龍頭企業(yè)。其供應鏈對IP產(chǎn)品的快速開發(fā)和分銷支持至關重要。

- 跨界整合者:關注那些通過并購或自身升級,成功整合供應鏈、實現(xiàn)多品類協(xié)同發(fā)展,并向供應鏈服務平臺演進的公司。

###

2020年輕工行業(yè)的投資,應規(guī)避單純追求貝塔機會的思路,轉而深挖阿爾法價值。投資者需仔細甄別哪些企業(yè)不僅身處好賽道,更在主動構筑以高效、智能、協(xié)同的供應鏈管理體系為核心的競爭壁壘。在不確定性中尋找經(jīng)營的確定性,在產(chǎn)業(yè)演進中把握效率提升的催化劑,將是制勝的關鍵。

如若轉載,請注明出處:http://m.c87v7.cn/product/79.html

更新時間:2026-06-18 00:09:07