洞察2022中國供應鏈管理服務行業 競爭格局、市場份額與企業競爭力全景

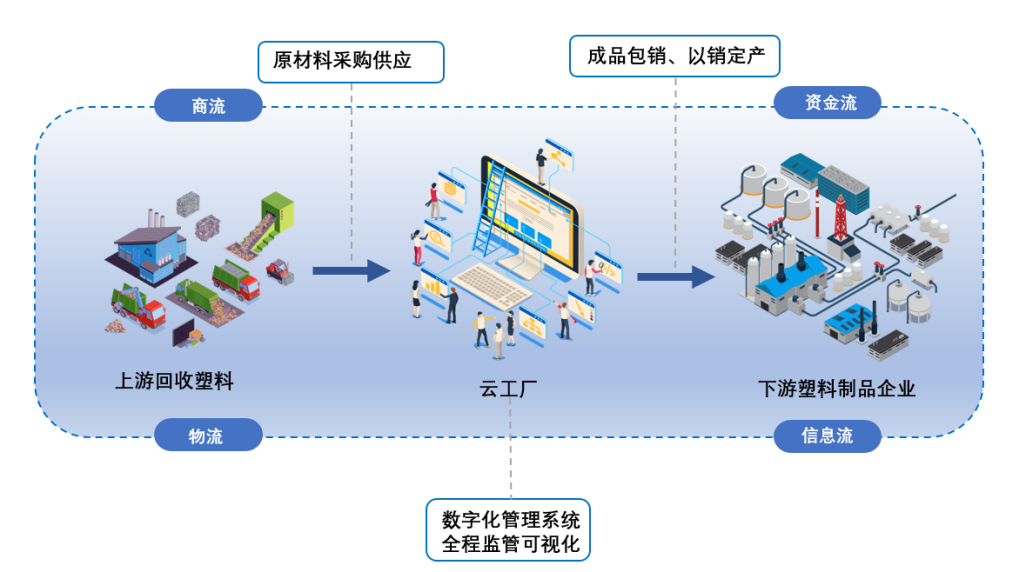

供應鏈管理服務行業作為現代經濟的“血液循環系統”,在2022年復雜多變的內外部環境下,其戰略價值與韌性愈發凸顯。中國供應鏈管理服務市場已從早期的物流外包、倉儲運輸等基礎服務,演變為深度融合商流、物流、信息流、資金流的一體化、智能化解決方案提供。本報告旨在剖析2022年行業的競爭格局、市場份額分布,并對主要參與者的企業競爭力進行系統性評價。

一、 行業競爭格局總覽

2022年,中國供應鏈管理服務行業的競爭格局呈現鮮明的“金字塔”結構,并加速向數字化、平臺化、生態化演進。競爭已超越單一環節的成本與效率比拼,升級為以客戶為中心的全鏈條資源整合能力、數智化技術應用能力與全球化網絡布局的綜合性角逐。驅動格局演變的核心因素包括:國家“雙循環”與供應鏈安全戰略的深入實施、產業轉型升級帶來的定制化需求激增、以及大數據、人工智能、物聯網等技術的深度滲透。

二、 市場份額與市場參與者梯度排行

從市場份額與業務體量看,市場參與者可劃分為三個清晰梯隊:

- 第一梯隊:全國性綜合巨頭與平臺生態構建者

- 代表企業:中國外運、順豐控股(順豐供應鏈)、京東物流、菜鳥網絡等。

- 特征:市場份額領先,通常占據顯著優勢。它們擁有覆蓋全國乃至全球的實體網絡與基礎設施,品牌影響力強,資本實力雄厚。其核心競爭力在于提供端到端的一站式解決方案,并積極構建開放的供應鏈服務平臺或生態系統,技術研發投入巨大,在自動化、數字化方面處于引領地位。

- 第二梯隊:行業垂直專家與區域龍頭企業

- 代表企業:怡亞通、飛力達、海晨股份、準時達(聚焦電子制造)、華鵬飛等,以及眾多在特定區域(如長三角、珠三角)網絡密集、服務深入的物流供應鏈公司。

- 特征:在細分市場(如快消、電子信息、汽車、醫療器械)或特定區域內擁有深厚的行業知識、穩定的客戶群和較高的市場份額。其競爭力源于對垂直產業的深刻理解、定制化服務能力以及靈活的運營機制。部分企業正通過資本運作和技術升級,向綜合服務商邁進。

- 第三梯隊:專業化服務提供商與創新探索者

- 構成:大量專注于供應鏈某一環節(如跨境物流、倉配一體化、供應鏈金融、IT解決方案)的中小型企業,以及利用新技術、新模式切入市場的科技型供應鏈初創公司。

- 特征:市場高度分散,企業數量眾多。它們以靈活性、創新性和專業化服務見長,或在細分利基市場占據一席之地。其中,科技驅動型公司正成為推動行業創新的重要力量,但在規模和資源上與上層梯隊存在差距。

三、 企業競爭力多維評價

評價供應鏈管理服務企業的競爭力,需構建一個涵蓋多個維度的綜合體系:

- 網絡與基礎設施能力:實體網絡(倉儲、運輸節點)的廣度、密度與質量,以及海外布局能力。這是服務穩定性和覆蓋范圍的基石。

- 技術與數字化水平:包括物聯網、大數據分析、人工智能算法、供應鏈控制塔等技術的應用深度,以及自主研發的軟件平臺能力。這決定了運營效率、可視化和智能化決策水平。

- 綜合解決方案與服務集成能力:能否為客戶設計并執行從采購、生產到分銷、退貨的整合方案,并提供增值服務(如金融、數據洞察)。

- 行業專長與客戶黏性:在重點服務行業的經驗積累、知識沉淀,以及與大客戶建立的長期戰略合作關系。

- 運營效率與財務穩健性:關鍵績效指標(如庫存周轉率、訂單滿足率、成本控制)的表現,以及企業的盈利能力和現金流狀況。

- 組織與人才:適應現代供應鏈管理的組織架構、專業人才團隊及企業文化。

基于以上維度,頭部企業如京東物流、順豐供應鏈在技術與綜合解決方案上優勢突出;中國外運、菜鳥在網絡布局與平臺生態上實力強勁;而第二梯隊的行業專家則在特定領域的專業深度和客戶黏性上表現卓越。

四、 未來展望

中國供應鏈管理服務行業的集中度有望進一步提升,但生態合作將變得更加重要。競爭將不僅是企業間的對抗,更是供應鏈生態與生態之間的競爭。擁有強大技術基因、能夠實現供應鏈全程可視、可調、可控的企業,以及深耕產業、提供極致專業化服務的企業,將在未來格局中占據更有利的位置。在保障產業鏈供應鏈安全穩定的國家戰略導向下,具備全球資源配置能力和風險應對韌性的企業,將獲得新的發展機遇。

如若轉載,請注明出處:http://m.c87v7.cn/product/42.html

更新時間:2026-06-18 18:01:58